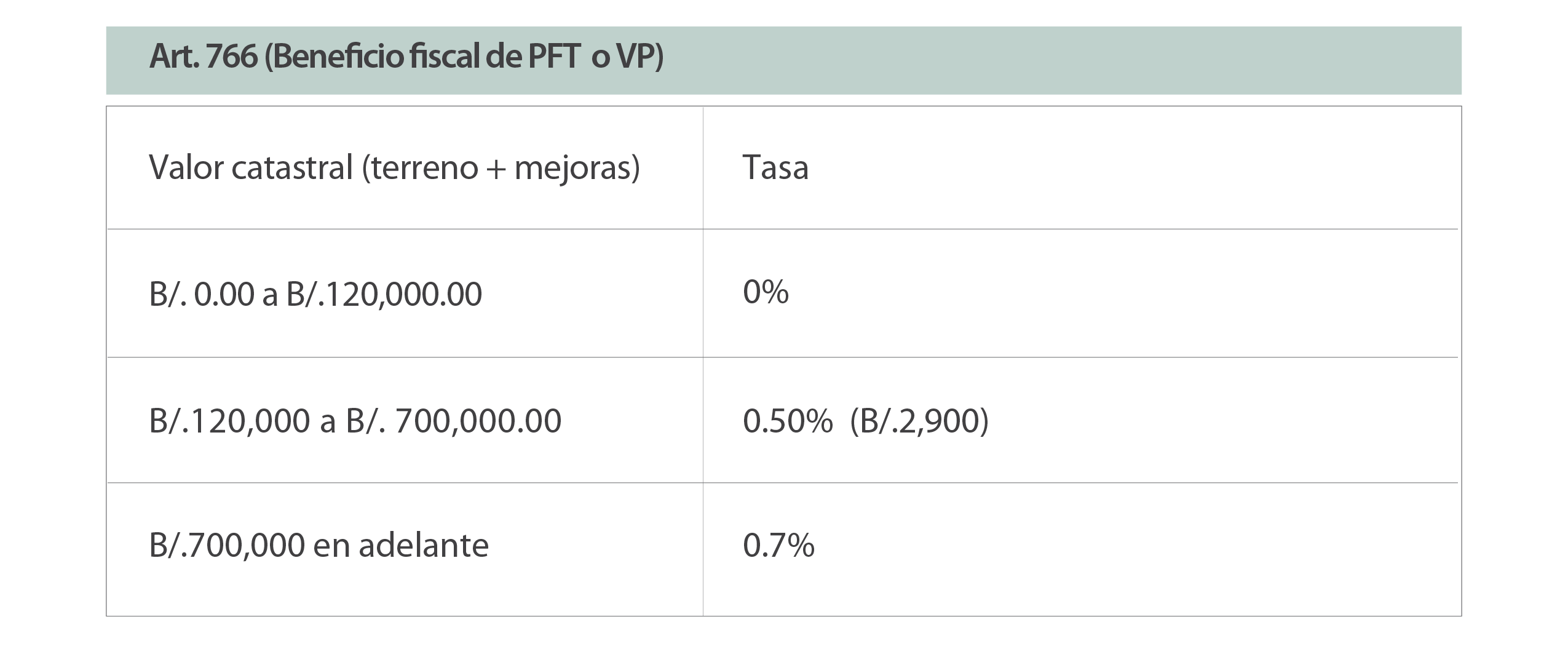

El Código Fiscal, en su artículo 766, contempla las tarifas especiales que deben aplicarse sobre aquellos inmuebles que constituyan el patrimonio familiar o la vivienda principal del propietario.

El PFT corresponde al bien inmueble destinado al uso permanente por el propietario del inmueble con fines habitacionales con su familia, que habite bajo el mismo techo. Se entiende como familia el concepto que para tal efecto se establece en el Código de la Familia para constituir patrimonio familiar. Por su parte, la vivienda principal es aquella de uso permanente por el propietario del bien inmueble, persona natural, con fines habitacionales, entre sus bienes inmuebles residenciales y que no constituya patrimonio familiar.

Una vez registrado este régimen especial sobre el inmueble que constituya la VP o PFT, las tarifas aplicables para la determinación del impuesto de inmueble son:

Aspectos generales del régimen:

Aspectos generales del régimen:

- El régimen se hace extensivo para las personas jurídicas, siempre que el beneficiario final sea una persona natural plenamente identificada, y titular del 100% de las acciones en el caso de sociedades anónimas, debidamente certificado por un CPA.

- En el caso de las FIP o fidecomisos, los fundadores o beneficiarios finales deben certificar mediante declaración jurada la identidad completa de los beneficiarios del inmueble.

- No existirá posibilidad oficiosa de avalúo sobre los bienes inmuebles constituidos con el beneficio fiscal de PFT o la vivienda principal por parte de la ANATI.

- No se requerirá para optar por este beneficio fiscal, la actualización de valores catastrales de dichos bienes inmuebles.

- El propietario de un bien inmueble que actualmente se encuentre exonerado por disposiciones legales anteriores, podrá optar por acogerse al beneficio fiscal que otorga el PFT o la vivienda principal. No obstante, la finca solo podrá ser beneficiada con un incentivo fiscal, por lo que deberá renunciar a cualesquiera exoneraciones previo a la solicitud de registro del PFT o VP.

- Las fincas inscritas bajo el régimen de PFT y VP quedan exceptuados de aplicación del mecanismo de retención del impuesto de bien inmueble que deben efectuar los bancos y demás instituciones financieras sobre financiamientos para la adquisición de viviendas.

- Los bienes inmuebles constituidos en régimen de PH, que a la fecha estén exoneradas sus mejoras, pagarán la tasa del 1% del valor del terreno hasta el vencimiento de la exoneración de las mejoras.

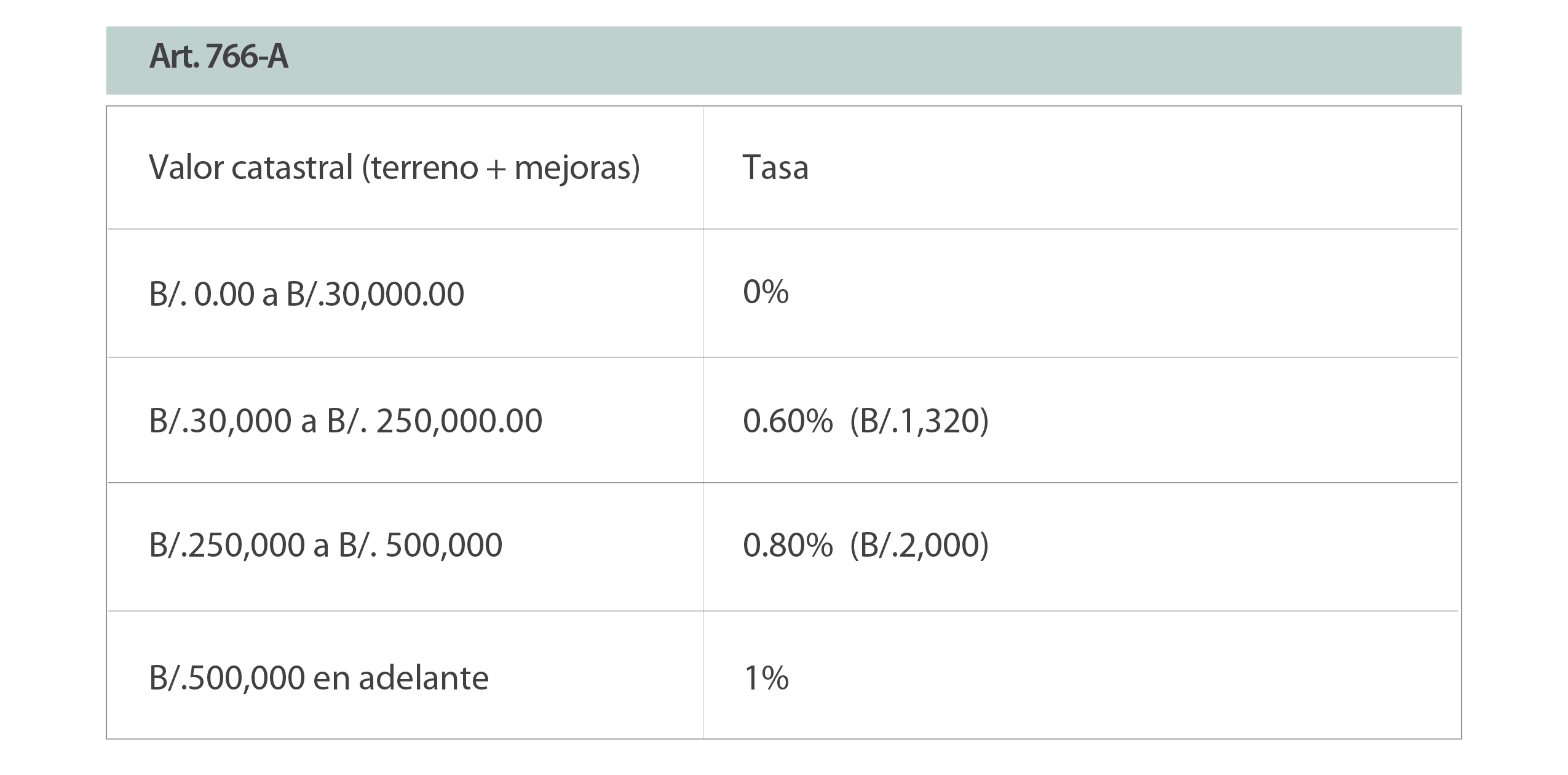

Aquellos inmuebles que no se registren bajo el PFT o VP, deberán tributar el impuesto de bien inmueble bajo la siguiente tarifa progresiva:

Quedan exonerados del impuesto de bien inmueble, aquellos que se adquieran como primera compra y se constituyan PFT o VP, con valor catastral entre B/.120 mil a B/.300 mil por un período de 3 años, contados a partir del Permiso de Ocupación o la inscripción en el RP, lo que ocurra primero.

Quedan exonerados del impuesto de bien inmueble, aquellos que se adquieran como primera compra y se constituyan PFT o VP, con valor catastral entre B/.120 mil a B/.300 mil por un período de 3 años, contados a partir del Permiso de Ocupación o la inscripción en el RP, lo que ocurra primero.

Para más información, por favor contactar a:

José Rafael Reyes, Socio: Derecho Fiscal

Angelica Ortiz, Asociada: Derecho Fiscal