Nueva Legislación

La Ley de Licencias Comerciales de 2023 (la «Nueva Ley»), que deroga y reemplaza la Ley de Licencias Comerciales de 2010 (la «Ley Derogada»), ya está en vigor junto con las Regulaciones de Licencias Comerciales Auxiliares de 2023 (las «Nuevas Regulaciones»). La Nueva Ley es una consolidación y modificación de la legislación relativa a las licencias comerciales desde el período comprendido entre 2010 y 2022. Para descargar la Nueva Ley PRESIONE AQUÍ.

¿A quién se aplica la nueva ley?

La Nueva Ley aplica a las personas que realizan negocios en o desde Bahamas.

Excepciones

Las entidades que no realicen actividades comerciales no están sujetas a la Nueva Ley, tales como la tenencia de activos financieros, la tenencia de activos inmobiliarios y la tenencia de patrimonio neto. Los Smart Funds y las fundaciones no están sujetos a esta legislación.

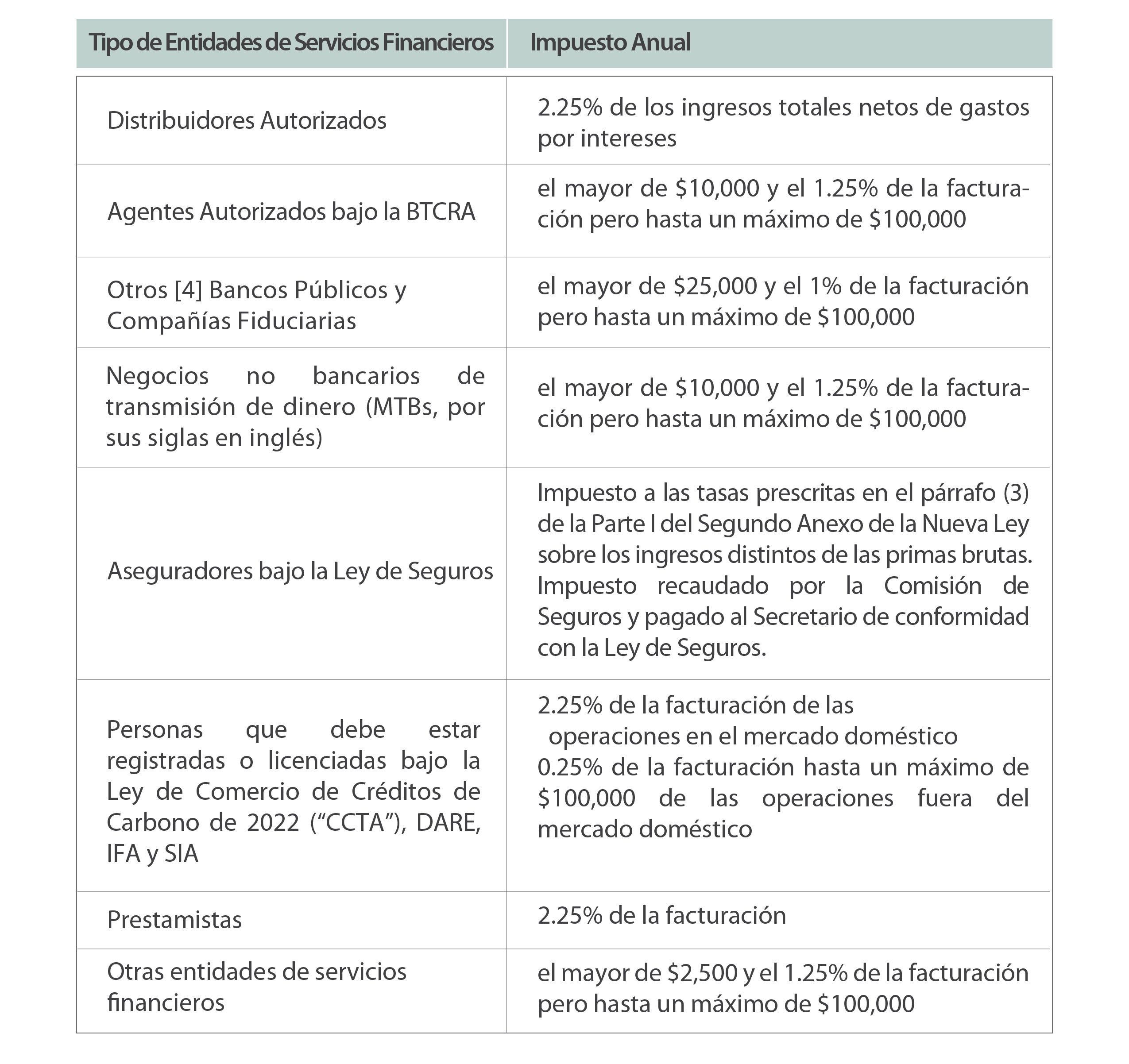

¿La Nueva Ley también aplica a las entidades de Servicios Financieros?

Si. Las entidades de servicios financieros son aquellas sujetas al pago de una licencia u otra tarifa y están reguladas de conformidad con: la Ley de Regulación de Bancos y Sociedades Fiduciarias, 2020 («BTCRA»); la Ley de la Industria de Valores de 2011 («SIA»); la Ley de Proveedores de Servicios Financieros y Corporativos, 2020 («FCSPA»); la IFA; la Ley de Activos Digitales e Intercambios Registrados, 2020 («DARE»); la Ley de Seguros (Cap. 350); la Ley de Seguros Externos (Cap. 348).

Las tasas del impuesto a las licencias comerciales aplicables a los servicios financieros son:

Cuando una entidad de servicios financieros ejerce más de una categoría de servicios financieros u otras actividades que no son servicios financieros, el impuesto se calcula al tipo impositivo más alto de los aplicables a la actividad.l

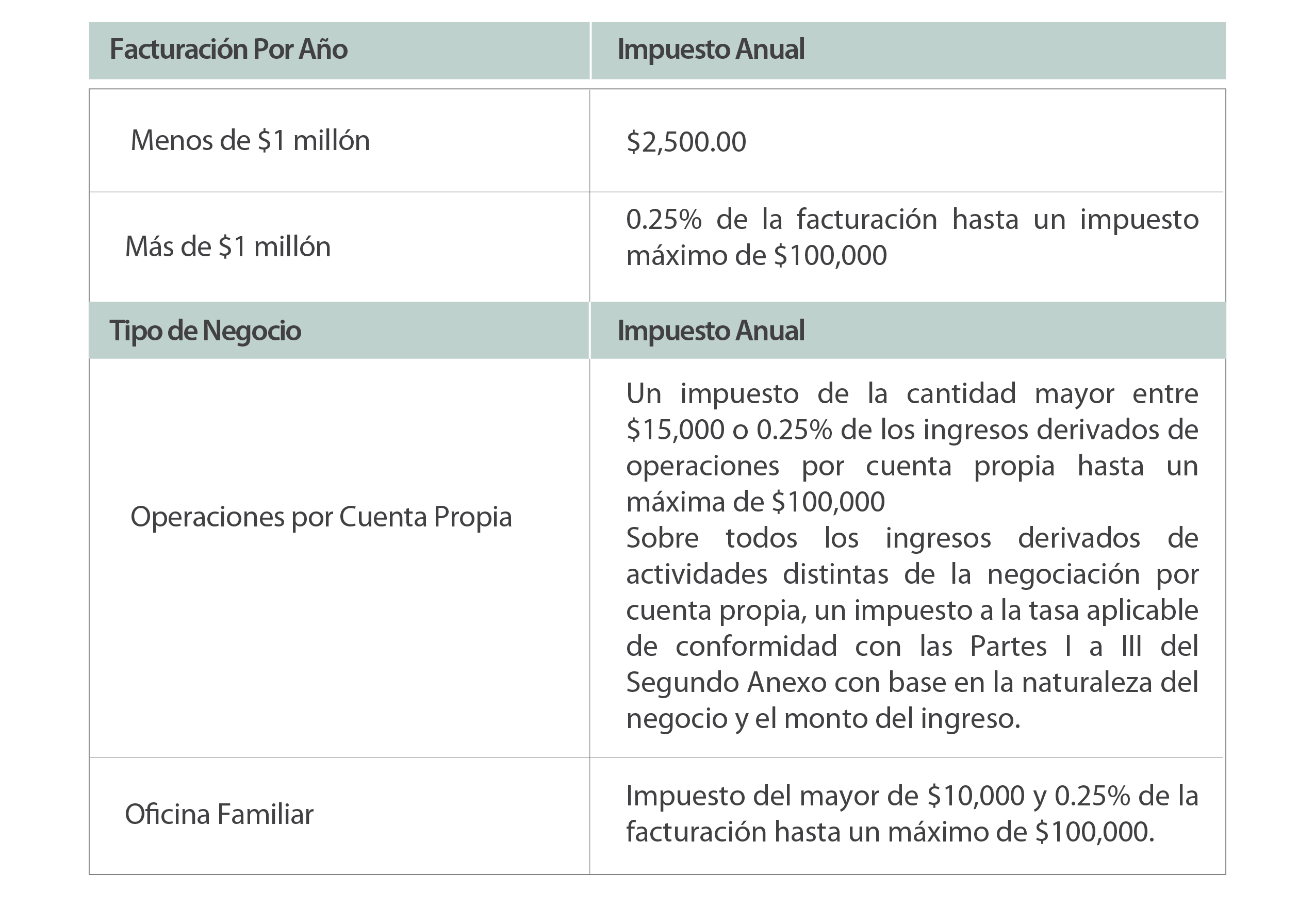

¿Cómo se aplica la Nueva Ley a las sociedades comerciales internacionales («IBC»)?

Las IBC que operan desde Bahamas (lo que significa que sus operaciones se realizan exclusivamente fuera de Bahamas) están sujetas a los impuestos de licencia comercial sobre los ingresos atribuibles a operaciones realizadas fuera de Las Bahamas:

Los ingresos de una IBC derivados de las siguientes actividades se consideran procedentes de operaciones realizadas dentro de Las Bahamas: Servicios profesionales, incluidos servicios jurídicos, servicios de arquitectura, servicios de consultoría, servicios de ingeniería, servicios de contabilidad y servicios de asesoramiento / la exportación de bienes/ la venta o explotación de bienes tangibles o intangibles que estén situados o registrados en Bahamas / la venta u otro tipo de prestación de bienes o servicios a personas consideradas residentes a efectos de control de cambios o que se encuentren en Bahamas en el momento de la venta u otro tipo de prestación de bienes o servicios.

Los ingresos de una IBC derivados de las siguientes actividades se consideran procedentes de operaciones realizadas dentro de Las Bahamas: Servicios profesionales, incluidos servicios jurídicos, servicios de arquitectura, servicios de consultoría, servicios de ingeniería, servicios de contabilidad y servicios de asesoramiento / la exportación de bienes/ la venta o explotación de bienes tangibles o intangibles que estén situados o registrados en Bahamas / la venta u otro tipo de prestación de bienes o servicios a personas consideradas residentes a efectos de control de cambios o que se encuentren en Bahamas en el momento de la venta u otro tipo de prestación de bienes o servicios.

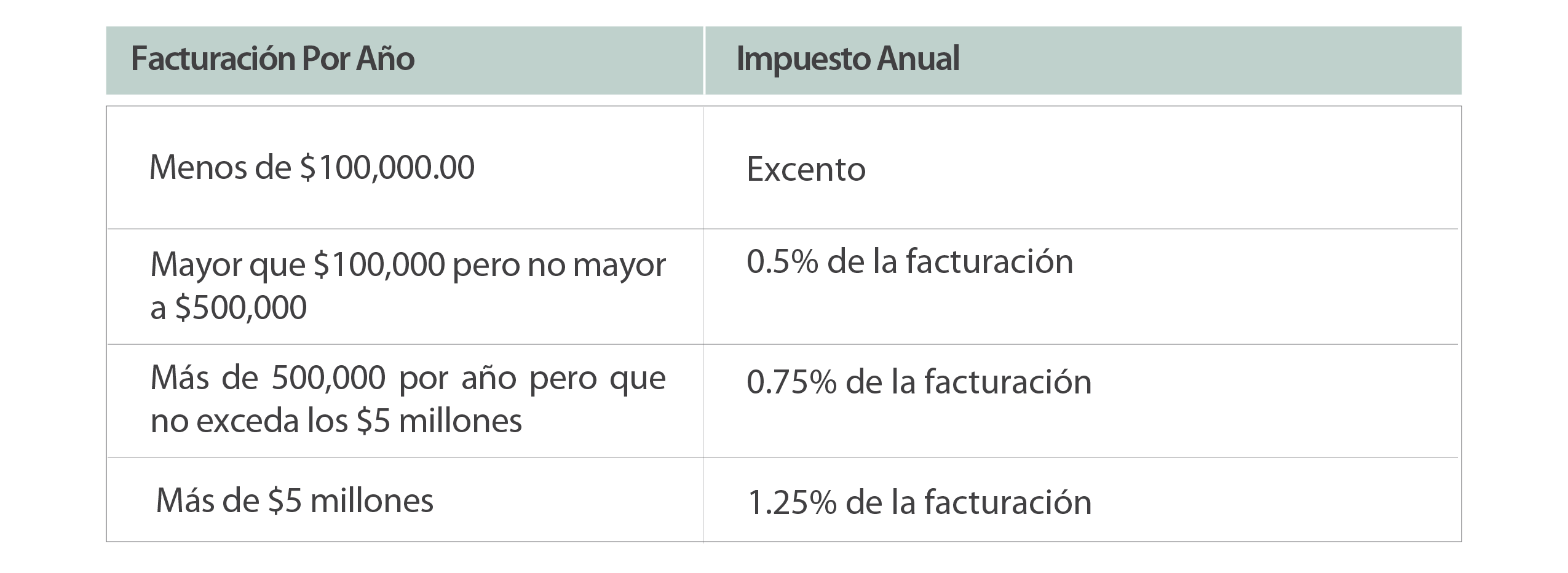

¿Cuáles son los tipos anuales de los impuestos sobre licencias comerciales para las entidades que no son IBC?

El tipo impositivo anual de la licencia comercial se aplica a las entidades que hacen negocio en y desde Las Bahamas. Los impuestos varían según el tipo de negocio y existen tasas específicas para las entidades de servicios financieros y las compañías de negocios internacionales. Las tarifas se basan en el volumen de negocios.

Significado de facturación

Significa los ingresos totales en dinero y valor monetario devengados por una persona por sus actividades comerciales en o desde las Bahamas durante el año de evaluación, sin deducciones a cuenta del costo de los bienes vendidos, de los materiales utilizados, el costo de los servicios utilizados, los costos laborales, los impuestos, las regalías pagadas en efectivo o en especie o de otro modo, los intereses o descuentos pagados o cualquier otra deducción.

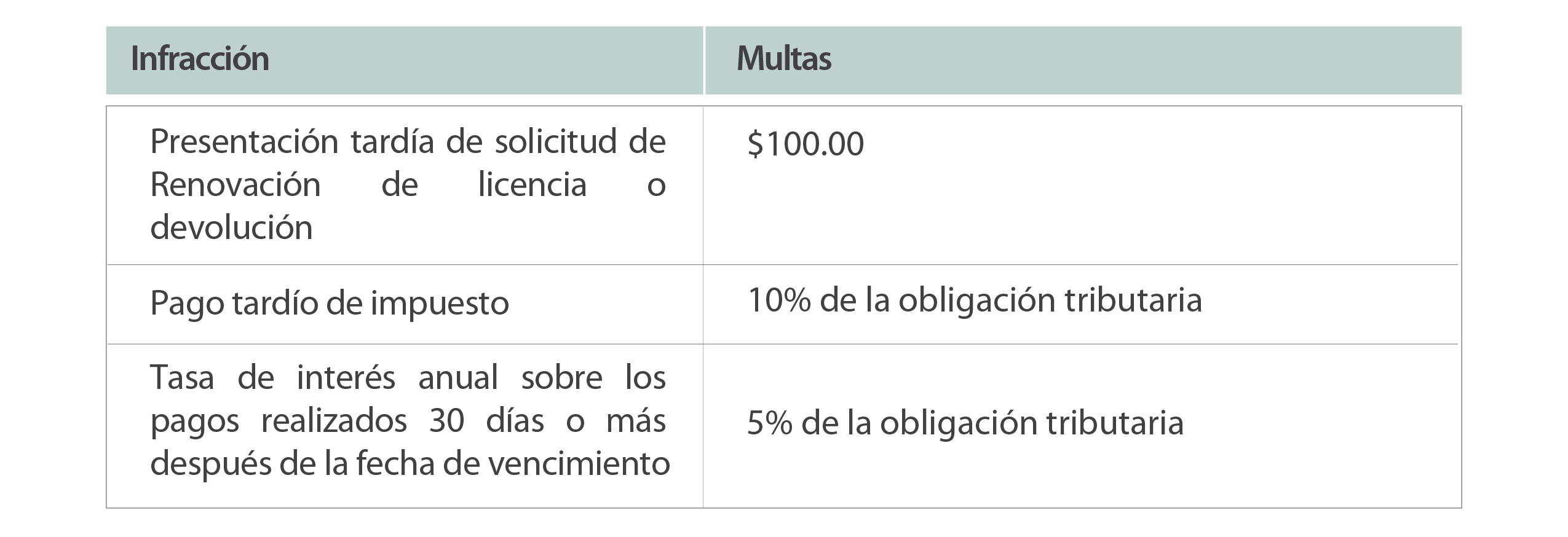

¿Cuándo vence el impuesto de licencias comerciales?

Las licencias comerciales vencen el 31 de diciembre de cada año y deben renovarse a más tardar el 31 de enero de cada año y el impuesto aplicable a las licencias comerciales se paga a más tardar el 31 de marzo.

Los directores continúan siendo solidariamente responsables junto a la compañía del pago del impuesto adeudado por la sociedad, junto con los intereses y sanciones en relación con dicho impuesto.

Favor tener en cuenta que lo anterior pretende ser un resumen general y no asesoramiento jurídico. Si necesita más ayuda o aclaraciones, póngase en contacto con nuestro equipo en la dirección de correo electrónico: [email protected].