6 de abril de 2021

Con la intención de contribuir a la reactivación de la economía nacional, se publica en la Gaceta oficial 29256-A la Ley 208 de 6 de abril de 2021 que a grandes rasgos comprende entre otros temas los siguientes:

Contribuyentes morosos

Pueden acogerse a la amnistía los contribuyentes ya sean personas naturales o personas jurídicas e incluso los bienes inmuebles con morosidades al 31 de enero de 2021, incluyendo quienes mantengan arreglo de pago ya sea que se encuentren en cobranza administrativa como en cobro coactivo, en concepto de:

- Tasas

- Impuestos

- Contribuciones especiales

También se incluyen en la amnistía:

- Agentes retenedores

- Demás personas responsables de tributos

- Contribuyentes con procesos de liquidación adicional

- Contribuyentes con cualquier otro requerimiento de pago

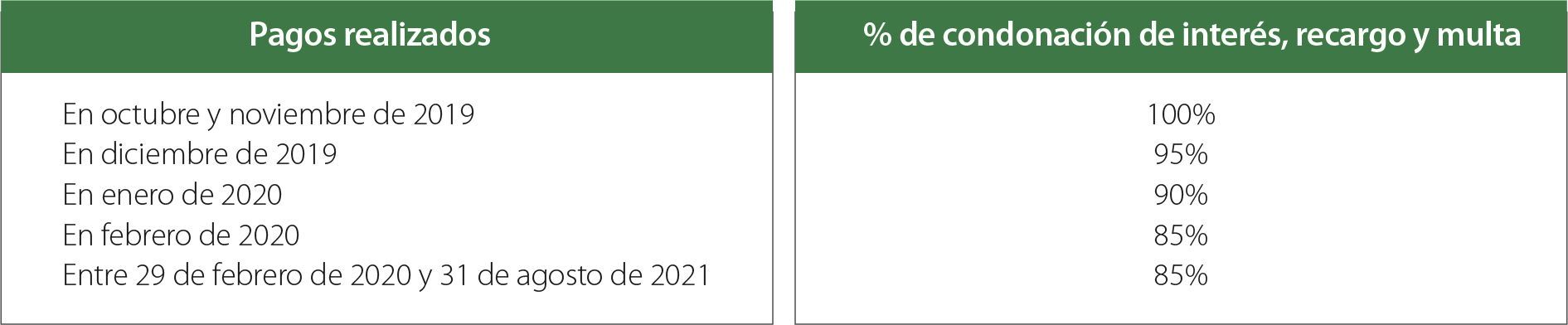

.¿En qué consiste la amnistía?

Es un espacio de tiempo durante el cual el contribuyente paga su deuda y se le condona intereses, recargos y multas. Dependiendo de la fecha en que se pone al día, varía el % de condonación. Igualmente aplica a los arreglos de pago.

Tratamiento de Declaración de mejoras tardía

No causará multa si los contribuyentes durante el período de amnistía y hasta el 31 de diciembre de 2021 presentan ante el Registro Público la escritura con mejoras no declaradas.

Beneficio por motivo de pandemia de COVID-19

Se adiciona el parágrafo 6 al artículo 710 del Código Fiscal y se concede descuento de 5% del monto total a pagar del impuesto sobre la renta y el impuesto estimado a los contribuyentes cuya renta bruta no exceda de B/2,500,000.00 con respecto a su declaración jurada 2020, siempre que paguen los impuestos dentro de los 4 meses siguientes al 27 de abril de 2021, o sea hasta el 27 de agosto de 2021.

Si el contribuyente pagó los impuestos mencionados antes de la entrada en vigencia de la Ley 208, se les concederá un crédito correspondiente al 5% del monto pagado.

Impuesto de inmueble

Se concede beneficio de descuento de 10% del impuesto de inmuebles si dentro del primer cuatrimestre se realiza el pago de la totalidad del impuesto de inmuebles correspondiente a ese año. Esta norma entra en vigencia el 6 de julio de 2021. Anteriormente se concedía dicho beneficio si se pagaba la totalidad anual al último día de febrero ahora la norma dispone al último día de abril.

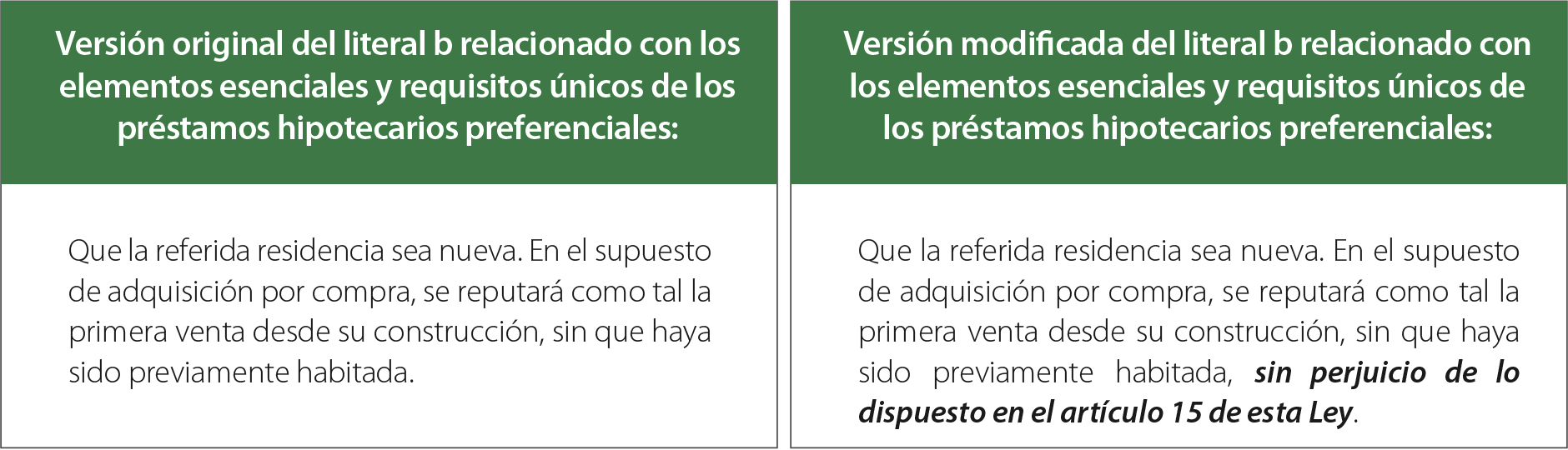

Préstamos hipotecarios preferenciales.

Se modifica el literal b del artículo 2 de la Ley 3 de 20 de mayo de 1985, y les brindamos la comparación a continuación:

Artículo 15 de la Ley 3 de 1985 señala lo siguiente: “ El traspaso por acto entre vivos, por causa de muerte o por remate judicial del inmueble hipotecario en garantía de un Préstamo Hipotecario Preferencial en nada afectará el régimen fiscal que al tenor de esta Ley ampara dicho préstamo hasta por los primeros diez (10) años de vida del mismo, independientemente de la posible substitución del deudor, siempre y cuando el deudor sustituto utilice el inmueble hipotecario como residencia principal.”

Desarrollo tecnológico para interponer denuncia si consumidor no recibe factura al comprar bienes o servicio a través de plataformas digitales

Se modifica la Ley 76 de 1976 para adicionar la facultad de la DGI para realizar la aplicación tecnológica para formular denuncias.

Tratamiento especial del Impuesto estimado a pagar en 2021 de 50% del impuesto causado 2020 para ciertas actividades:

En general aplica a: sectores de la economía que más se han visto afectados por los cierres de actividades decretados.

En particular aplica a: cines, teatros, hoteles, agencias de viajes, actores, músicos, orquestas y similares.

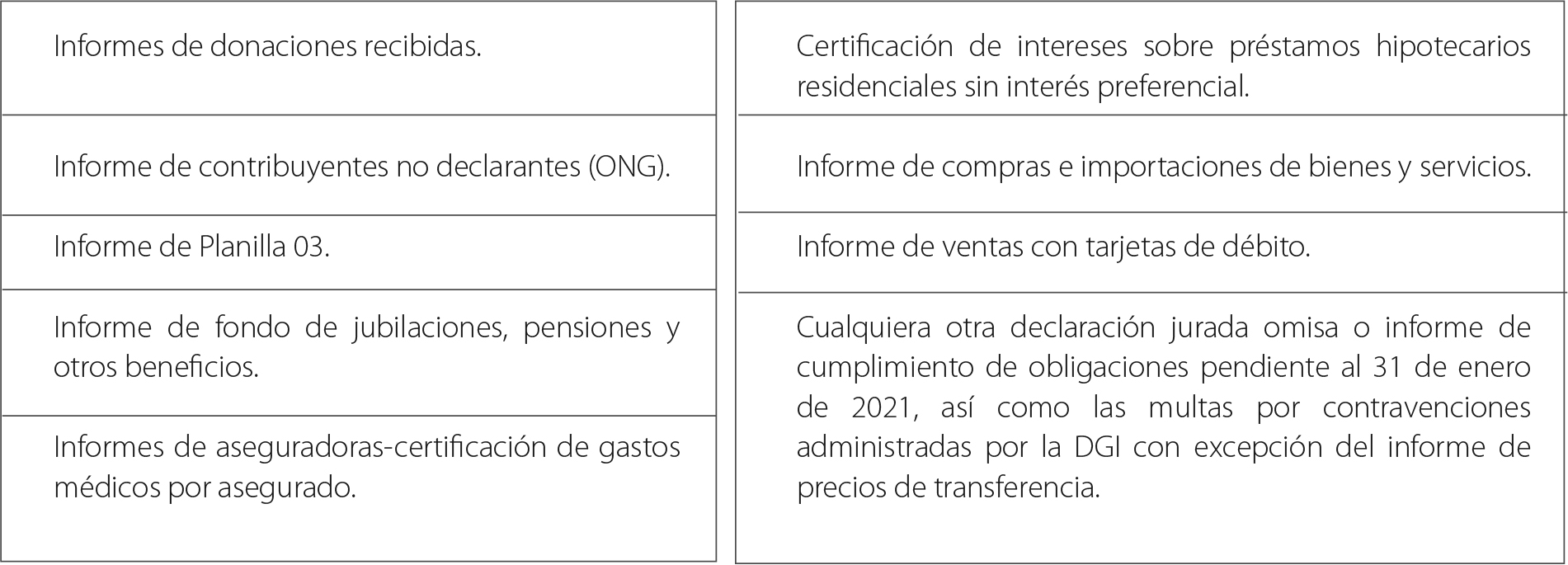

Amnistía en la presentación de formularios que debieron presentarse al 31 de enero de 2021.

Desde el 27 de abril hasta el 31 de agosto de 2021 pueden presentarse los siguientes formularios y se les condonará el 75% de la multa siempre que paguen el 25% de dicha multa a más tardar el 31 de diciembre de 2021:

Modificación al régimen de transferencia de bienes inmuebles como giro no ordinario:

Los contribuyentes que realicen compraventa de bienes inmuebles que no esté dentro de su giro ordinario, para la liquidación del impuesto sobre la renta, podrán optar entre:

- Presentar una Declaración jurada liquidando el total de la ganancia que resulte de la transferencia del bien inmueble a la tasa del 10%, o

- Adelantar el 3% del valor de la enajenación o el valor catastral del inmueble, cualquier que sea mayor, en concepto de adelanto al impuesto sobre la renta.

Medios de extinción de la obligación tributaria:

A partir de la entrada en vigencia de esta Ley se incrementa a B/.200,000 el monto máximo permitido para realizar compensaciones de créditos tributarios, sin necesidad de un proceso de fiscalización previo y sin el cobro de cargos moratorios.

Igualmente, se amplía el catálogo de los medios de pago de las deudas tributarias.

Nos mantenemos a su disposición para aclarar lo que estimen prudente. Favor contactarnos en [email protected] o directamente a:

Inocencio Galindo

Socio, Morgan & Morgan

Amanda Barraza de Wong

Asociada Senior, Morgan & Morgan

Angélica Ortiz

Asociada, Morgan & Morgan